|

КОТИРОВКА ЦЕННЫХ БУМАГ

Если процедура листинга, допуск ценных бумаг к котировке— единовременный акт, то определение цены или курса ценной

бумаги — это операция, постоянно возобновляемая на каждом биржевом

собрании в процессе аукциона.

Котировка' ценной бумаги — это механизм выявления цены, ее фиксация

и публикация в бирж:евых бюллетенях. Появление цены в процессе

биржевого торга, как следует из предыдущего параграфа, — результат

взаимодействия зарегистрированных торговцев, а биржа лишь выявляет

ее, объективно способствуя ее формированию.

Биржа концентрирует спрос и предложение на покупку и продажу

ценных бумаг, определяя соотношение между текущими спросом и предложением,

и в результате этого выявляется цена как выражение равновесия,

временного и относительного, но достаточного для осуществления

той или иной сделки. Цена, по которой заключаются сделки и ценные

бумаги переходят из рук в руки, называется курсом. Вот почему

биржевые курсы используются как ориентир при заключении сделок как

в биржевом, так и во внебиржевом обороте. При этом естественно, что

«залповый» биржевой аукцион позволяет выявить единую цену, которая

будет существовать до следующего «залпа». Непрерывный — соотношение

между текущим спросом (цена спроса ~ наивысшая цена,

предлагаемая покупателем) и предложением на ценную бумагу (цена

предложения - минимальная цена продажи ценной бумаги) в этом случае

не фиксируется в цене, как это имеет место при двойном аукционе.

На внебиржевом рынке котировки существуют либо как одностороннее

выставление цены (указывается лишь цена спроса), либо как двустороннее

(выставляется и цена спроса, и цена предложения).

Касаясь биржевой котировки, следует отмстить, что нормативные

акты и законы о биржах, как правило, не фиксируют порядок определения

биржевого курса ценных бумаг. Однако в зависимости от принципов,

положенных в основу котировки, различают:

1) метод единого курса, основанный на установлении единой (типичной)

цены;

2) регистрационный метод, основанный на регистрации фактических

цен сделок, спроса и предложения (цен продавцов и покупателей).

Как правило, биржевые заседания начинаются с объявления цен, которые

имели место в конце предыдущего заседания. Они определяются

специальной котировальной комиссией по результатам предыдущего

торга (например, вчерашнего дня) и раздаются участникам биржевого

торга в виде котировочного листа. На тех биржах, где применяется

способ формирования единой биржевой цены, т.е. торговля осуществляется

с помощью залпового аукциона, эта цена «строится» таким образом,

что субъективная оценка положения рынка со стороны лиц, производящих

котировку, почти устранена. Проблема заключается в том,

чтобы установить такую цену, которую не мог бы оспорить никто -

ни покупатель, ни продавец. Прежде всего представляет интерес метод

фондовой котировки, используемый на немецких биржах. В данном случае

при установлении биржевых цен во внимание принимаются только

сделки, заключенные при посредстве официальных, так называемых

курсовых, маклеров. По каждой группе фондовых ценностей имеются

специальные маклеры, принимающие заявки спроса и предложения. В

конкретное время они сходятся в определенном месте биржевого зала и

в присутствии всех лиц, заинтересованных в данных ценных бумагах,

приступают к установлению того курса, при котором они смогли бы

покрыть максимальную сумму спроса и предложения.

При дефиците заявок с какой- либо стороны рынка они выкрикивают в зал заказ, который помог бы уравновесить рынок. Если данный заказ находит поддержку у какого-либо свободного маклера и он желает его выставить,

но от своего имени, то курсовой маклер вводит его заказ в компьютер,

и рынок по данной ценной бумаге становится более равновесным.

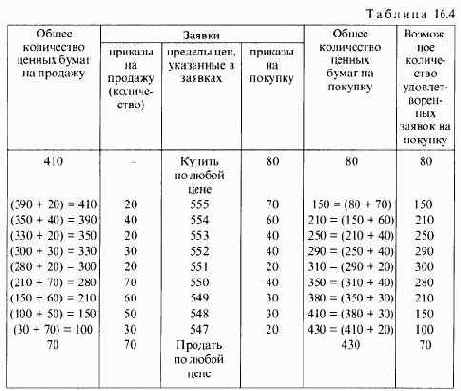

Итоговые расчеты единого курса, осуществленные с помощью компьютера,

можно представить следующей таблицей (табл. 14).

Совершенно очевидно, что при установлении курса необходимо учитывать

определенные правила:

1) биржевой курс устанавливается на уровне, обеспечивающем наибольшее

количество сделок;

2) все заявки «продать по любому курсу», «купить по любому курсу» осуществляются при появлении первого предложения цены;

3) все заявки, в которых содержатся максимальные уровни цен при

покупке и минимальные цены при продаже, должны осуществляться;

4) все заявки, в которых указываются цены, приближающиеся к максимальным

при покупке и минимальным при продаже, могут реализовываться частично;

5) все заявки, где указаны цены ниже искомого курса при покупке

или выше при продаже, не реализуются.

Те приказы, которые поступили на покупку ценных бумаг по любой

цене, могут быть исполнены и по цене 555, поэтому общее количество

приказов на покупку по этой цене 150 (80+70). Аналогично желающие

купить по цене 555 будут рады совершить сделку по цене 554 и т.д.

В отношении приказов на продажу нетрудно заметить, что их суммирование

осуществляется в обратном порядке от наименьшей цены в

соответствии с желаниями продавцов продать дороже.

Наибольшее количество сделок, а именно 600, удовлетворяется при

курсе 55 Он и фиксируется как единый. Однако может сложиться ситуация,

при которой, например, 600 сделок будут исполняться при курсе

550 и 55 Какими приоритетами руководствоваться в этом случае?

Искусство курсового маклера состоит в том, чтобы поддерживать наиболее

ликвидный рынок, а следовательно, стимулировать увеличение

заявок с той стороны рынка, где их меньше. Таким образом, если заявок

на покупку меньше, чем на продажу, целесообразно установить курс

550, а если наоборот — 55

Простому и непрерывному аукциону соответствует котировка по

регистрационному методу; в биржевом бюллетене отмечаются (регистрируются)

действительные цены сделок, заключенных в течение данного

периода времени (биржевого дня). Поскольку котировка заключается

в регистрации фактических цен, под ней не следует понимать

механическое фиксирование выявленных в процессе биржевого торга

курсов (цен), котировка воспроизводит только показательные для

оборота цены.

Анализируя данные регистрации сделок и заявки инвесторов, котировальная

комиссия определяет верхний и нижний пределы цен по видам

ценных бумаг, исключая при этом цены, не показательные для рыночной

конъюнктуры.

Обычно в биржевых бюллетенях регистрируются не все цены сделок,

а лишь предельные, наиболее полно характеризующие динамику

цен в процессе биржевого дня. Предельные цены берутся в вертикальном

и горизонтальном разрезах: высшая и низшая в продолжении биржевого

дня, начальная в первые минуты и заключительная цена в конце

биржевого дня.

Например, во Франции после каждого заседания Парижской фондовой

биржи Профессиональная палата Компании биржевых маклеров

публикует бюллетень, в котором приводятся официальные курсы реализованных

ценных бумаг. Информация проходит по разделам: курсы

сделок за наличные, курсы срочных сделок, курсы рынка опционов,

курсы срочных сделок на дополнительном сеансе предшествующего

дня, а также публикуются сведения о специальных рынках. В

конце курсового бюллетеня фигурируют: объявленные купоны и заимствования,

решения и сообщения Профессиональной палаты Компании

биржевых маклеров и ежедневные сообщения но крупным отраслям

экономики.

Не менее важным для обеспечения «прозрачности» рынка, а значит

для создания цивилизованного и эффективного фондового рынка, является

наличие информации о ценах внебиржевого рынка. Например, в

США источником информации о котировках фондовых ценностей, обращающихся

вне бирж, являются издания Национального котировочного

бюро, в частности «Бюллетень Борд» Национальной ассоциации дилеров

фондового рынка и ежедневный справочник «Розовые страницы»

(Pink Sheets). Такое название соответствует цвету бумаги, на которой

они печатаются, а та часть справочника, где публикуются цены на облигации,

называется «Желтые страницы».

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

Обращение ценных бумаг — заключение гражданско-правовых сделок,

влекущих переход права собственности на ценные бумаги.

Листинг — процедура допуска ценных бумаг на организованный

рынок после соответствующей проверки и изучения финансового положения

фирм —эмитентов этих ценных бумаг.

Делистинг — процедура исключения ценных бумаг из котировок соответствующего

организованного рынка.

Фронт-офис — торговые подразделения брокерской компании, сотрудники

которого заключают сделки с ценными бумагами по поручению

клиентов.

Бэк-офис — подразделение брокерской компании, обеспечивающее

исполнение сделок после их заключения и осуществляющее внутренний

учет и контроль операций с ценными бумагами.

Торговые поручения — документ, выдаваемый в установленной форме

клиентом брокеру, содержащий всю необходимую информацию для

осуществления покупки и продажи ценных бумаг.

Заявка — безусловное обязательство участника биржевой торговли

совершить сделку с ценными бумагами на условиях, зафиксированных

в ней.

Английский аукцион — вид аукциона, на котором исходное число

покупателей превышает число продавцов, и поэтому аукционная цена

изменяется снизу вверх.

Голландский аукцион вид аукциона, на котором исходное число

покупателей меньше числа продавцов, и поэтому аукционная цена изменяется

сверху вниз.

Закрытый аукцион вид аукциона, происходящего без открытого

торга, не требующий физического присутствия участников. Основан на

предварительном сборе заявок покупателей, их ранжировании и выборе

наиболее привлекательных по предложенной цене на покупку.

Котировка цепной бумаги - - процедура выявления цены, ее фиксация

и публикации в биржевых бюллетенях.

ГЛАВНЫЕ ВЫВОДЫ

Вторичный рынок создает необходимые условия для обращения ценных

бумаг, в ходе которого происходит перепродажа и смена собственника.

Формы перехода права собственности могут быть разными: купля-

продажа, обмен, дарение и т.д. Они регулируются, как правило, и

рынком, и нормами права, установленными государством.

Обращение ценных бумаг на организованных рынках начинается с

процедуры допуска их к торгам, которая основывается на проверке и

изучении финансового положения эмитента, характеристик эмиссии и

т.п. Наиболее сложным в обращении ценных бумаг является сам процесс

торгов, который происходит на основе торговых поручений клиентов

и заявок непосредственных его участников.

Механизм торговли ценными бумагами предъявляет определенные

требования к брокерским конторам, которые обязаны вести внутренний

учет принятых торговых поручений клиентов и хода их выполнения.

Развитие фондового рынка приводит к стиранию различий биржевого

и внебиржевого рынка, так как целью того и другого является выявление

цены спроса и предложения.

Содержание раздела