|

ВНУТРЕННИЙ УЧЕТ ЦЕННЫХ БУМАГ В БРОКЕРСКОЙ ФИРМЕ

Обеспечение прозрачности рынка ценных бумаг зависитот информации, которая поступает от профессиональных посредников.

Для однотипности ведения внутреннего учета Федеральная комиссия по

рынку ценных бумаг предъявляет определенные требования к профессиональным

участникам и порядку внутреннего учета ценных бумаг, по

которым осуществляются операции. При этом брокерские и дилерские

фирмы руководствуются постановлением ФКЦБ «Об утверждении Временного

положения "О лицензировании брокерской и дилерской деятельности

на рынке ценных бумаг"» от 19 декабря 1996 г. № 22 и Временного

положения «О порядке осуществления брокерской и дилерской деятельности

на рынке ценных бумаг».

В данном документе предусматриваются следующие требования к

брокерской и дилерской деятельности:

• исполнять поручения клиентов в полном соответствии с полученными

от них указаниями;

• доводить до сведения клиентов всю необходимую информацию,

связанную с осуществлением поручений клиентов и исполнением обязательств

по договору купли-продажи ценных бумаг;

• исполнять поручения клиентов в порядке их поступления с учетом

условий поручений клиентов;

• обеспечить надлежащее хранение и отдельный учет ценных бумаг;

• утвердить внутренние процедуры и правила ведения учетных регистров

и составление внутренней отчетности в соответствии с требованием

ФКЦБ.

При ведении внутреннего учета ценных бумаг в брокерской и дилерской

фирмах они руководствуются Временным положением об учетных

регистрах и внутренней отчетности профессиональных участников

рынка ценных бумаг, утвержденным Постановлением Федеральной

комиссии по рынку ценных бумаг России от 26 ноября 1996 г. № 2

В данном документе представлены первичные документы и регистры

внутреннего учета ценных бумаг.

К первичным документам относятся поручение клиента на совершение

сделки с ценными бумагами и распорядительная записка (документ,

удостоверяющий совершение сделки с ценными бумагами).

К регистрам внутреннего учета относятся: регистр учета сделок,

регистр учета расчетов и регистр учета ценных бумаг.

Процесс специализации между профессиональными посредниками

требует четкого отражения операции с ценными бумагами в посреднических

подразделениях. Это позволяет повысить конкурентоспособность

конкретной посреднической фирмы и обеспечивает доверие со стороны

клиентов. Внутренний учет ценных бумаг необходим для того, чтобы

знать о состоянии ценных бумаг на каждый рабочий день.

В структуре брокерской и дилерской компании можно выделить следующие

подразделения, связанные с процессом исполнения и учета сделок;

• фронт-офис (торговый отдел), сотрудники которого заключают

сделки с ценными бумагами;

• бэк-офис, обеспечивающий исполнение сделок, осуществляющий

внутренний учет и контроль операций с ценными бумагами;

• бухгалтерия, осуществляющая учет операций и составляющая финансовую

отчетность в соответствии с существующими нормативами учета.

Фронт-офис может включать следующие отделы:

• торговый отдел (дилинг);

• отдел портфельного менеджмента;

• отдел по работе с институциональными клиентами;

• отдел но работе с индивидуальными клиентами.

Основной задачей фронт-офиса является заключение сделок с ценными

бумагами от имени компании и по поручению ее клиентов.

Бэк-офис осуществляет процедуры учета и исполнение сделок по ценным

бумагам.

Основными функциями бэк-офиса являются:

• контроль за исполнением заказов клиентов;

• улаживание сделок;

• контроль за соблюдением нормативов финансового состояния счетов

и использованием денежных средств и ценных бумаг клиентов;

• учет движения ценных бумаг и денежных средств;

• хранение ценных бумаг и денежных средств клиента;

• представление информации руководству фирмы и брокерам;

• поддержание связи между владельцами и эмитентами ценных бумаг.

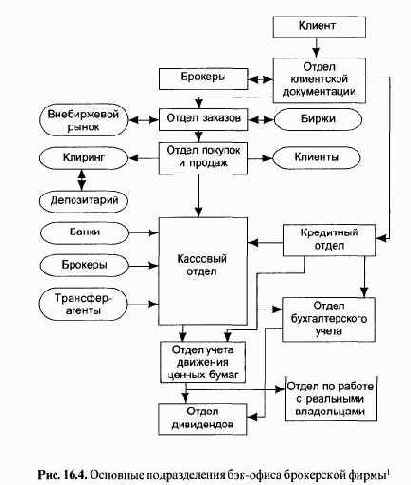

Организационная структура бэк-офиса брокерской фирмы была разработана

американским ученым Дэвидом Вайсом и используется в 65

странах мира (рис. 14).

В каждой отдельно взятой стране и на каждой фирме бэк-офис представлен

определенными из указанных отделов. В России бэк-офис брокерской

фирмы представлен двумя отделами: отделом заказов и отделом

покупок и продаж.

Рассмотрим функции, выполняемые отделами бэк-офиса брокерской

фирмы.

Отдел клиентской документации - это подразделение бэк-офиса,

которое осуществляет первоначальное установление отношений брокера

с клиентом. Клиент заполняет заявление и анкету. Анкета имеет важное

значение в установлении взаимоотношений и представляет собой информационный

документ, дающий возможность брокеру знать, как найти клиента, размер его годового дохода, инвестиционные цели и др.

На основании этих документов подписывается договор, в котором

отражаются права и обязанности как клиента, так и брокера.

В российской практике эти функции выполняют юристы фирмы.

После подписания договора осуществляется открытие счета клиенту,

посредством которого брокерская фирма ведет раздельный учет активов

и пассивов денежных средств и ценных бумаг клиента и собственных

ценностей.

В зависимости от статуса клиента счета могут быть розничные и

институциональные. Розничный счет открывается физическому лицу, а

институциональный - юридическому (банку, страховой компании, пенсионному

фонду и т.д.).

В зависимости от степени участия клиента в управлении счетом счета

могут быть дискреционные, управляемые и обыкновенные.

Дискреционный (экстренный) счет — счет, по которому брокер управляет

клиентскими ценностями по собственному усмотрению. Например,

если клиента на данный момент нет на месте или он выбыл на определенное

время.

Управляемый (доверительный) счет открывается в случае, если клиент

доверяет управление счетом брокерской фирме.

Обыкновенный счет открывается в случае, если сам клиент будет

принимать участие в управлении счетом с учетом степени участия.

В зависимости от степени участия клиента в оплате и поставке ценных

бумаг можно выделить следующие типы счетов:

• регулярный расчетный счет предусматривает полную оплату и

поставку ценных бумаг в установленные сроки;

• счет Оплата при доставке подразумевает полную оплату ценных

бумаг в день их поставки продавцом;

• счет «Поставка против платежа» предусматривает поставку ценных

бумаг в день их оплаты покупателем;

• ссудный (кредитный) счет предполагает, что каждая новая покупка

частично оплачивается клиентом, а продажа ценных бумаг не предполагает

их поставку со стороны клиента;

• счет «Хранение» открывается для хранения ценных бумаг по письменному

договору с клиентом.

Каждый клиент (индивидуальный и коллективный) может иметь одновременно

один регулярный расчетный счет, а также счета «Оплата

при доставке», «Поставка против платежа», ссудный, и счет «Хранение

». Эти счета, кроме счета «Хранение», могут быть дискреционными.

Наличие ссудного счета исключает счета «Оплата при доставке» и «Поставка

против платежа».

На основании открытия счета ему присваивается номер в системе

счетов внутреннего учета в брокерской фирме и формируется система

счетов внутреннего учета.

После открытия счета клиенту он может составить торговое поручение,

которое поступит в отдел заказов.

Отдел заказов осуществляет функции подготовки торгового поручения

и контроля за его исполнением. При этом отдел заказов контактирует

с биржевым (внебиржевым) рынком.

Вид заказа отражается в тикете — документе, содержащий инструкции

заказчика, а также отчет и инструкции трейдера, исполнившего заказ.

Тикет состоит из четырех разделов: «заказ», «заказчик», «исполнение

», «улаживание». Разделы «заказ» и «заказчик» заполняются в отделе

заказов. Раздел «заказ» содержит информацию: о виде ценных бумаг,

которые надо купить/продать; виде сделки; количестве ценных бумаг;

пене одной ценной бумаги. Раздел «заказчик» содержит информацию о

заказчике и менеджере счета, которому предстоит исполнять заказ клиента.

Работа по исполнению сделки производится во фронт-офисе.

Получив от трейдера отчет об исполнении заказа, отдел заказов заносит

цену в тикет, информирует клиента об исполнении заказа, уведомляет

отдел покупок и продаж об исполнении заказа.

Отдел покупок и продаж: готовит покупки и продажи к урегулированию

требований, что отражается в соответствующем разделе тике-

га. Определяется срок оплаты сделки, валюта платежа, тип договора,

принятый на данном рынке, форма оплаты (со счета клиента, со счета

фирмы), регистрируется срок поставки ценных бумаг (на имя клиента,

па имя фирмы, на имя депозитария) и др.

После получения информации об исполнении сделки отдел покупок

и продаж готовит блотер (регистр учета сделок) и оформляет сделки по

регистрам учета ценных бумаг.

Отдел проводит работу по калькулированию (подготовка счетов-

фактур, расчет комиссионных, регистрационных сборов). Неисполненные

сделки оформляются в журнале неулаженных сделок.

Получив копию извси1ения о сделке и другие документы, кассовый

отдел осуществляет оплату и поставку ценных бумаг. На этом этапе

он получает инструкции из кредитного отдела о состоянии клиентских

счетов.

В зависимости от степени развития фондового рынка в стране кассовый

отдел может состоять из отдельных секторов (сектора приема-

выдачи, сектора перевода собственности, сектора хранения, сектора

сток-ссуд, денежных ссуд, сектора реорганизаций).

Кредитный отдел контролирует все клиентские счета. По решению

ФКЦБ брокерская фирма может осуществлять кредитование покупок

ценных бумаг не более чем на 50%.

За рубежом кредитный отдел является важнейшим в структуре бэк-

офиса брокерской фирмы. Без его разрешения кассовый отдел не может

выдавать денежные средства и ценные бумаги.

Кредитный отдел осуществляет запись операций в счета клиентов

1Ю данным из отдела покупок и продаж, отдела клиентской документации

и кассового отдела.

Отдел учета движения ценных бумаг осуществляет контроль за возникновением

и соблюдением обязательств по сделкам и перемещением

ценных бумаг.

В функции отдела входит:

• ежедневные подготовка и анализ книги учета ценных бумаг (дневная

оборотная ведомость по выпускам ценных бумаг);

• в случае обнаружения дисбаланса (несовпадение позиций дебета и

кредита) анализ первичных документов и корректировка журнала.

Внутренний учет, проводимый в бэк-офисе брокерской фирмы, должен

дать ответы на вопросы: Кому принадлежат ценные бумаги? Где

они находятся?

Этим обусловлено деление счетов внутреннего учета на счета

принадлежности (кому) и счета местонахождения (где). Из этого деления

проистекает требование к учетным проводкам: счету принадлежности

должен противостоять счет (счета) местонахождения. Остатки на счетах

принадлежности в сумме должны равняться остаткам на счетах местонахождения.

Для счетов принадлежности нормальное сальдо — дебетовое (увеличение

отражается по дебету), а для счетов местонахождения — кредитовое

(увеличение отражается по кредиту), т.е. счета принадлежности -

активные счета, счета местонахождения — пассивные.

Счета принадлежности ценных бумаг:

счет «Ценные бумаги фирмы» показывает, сколько ценных бумаг

разных выпусков полностью оплачено фирмой;

счет «Регулярные расчеты» показывает, сколько ценных бумаг разных

выпусков полностью оплачено клиентом в общепринятый срок улаживания.

Предполагается, что имеет место быть стандартный срок поставки,

нарушение которого влечет за собой штрафные санкции;

счет «Оплата при доставке» показывает, сколько ценных бумаг

разных выпусков полностью оплачено клиентом в срок улаживания,

определенный сторонами сделки. Предполагается, что стандартный срок

поставки отсутствует и стороны сами договариваются, когда и какие

штрафные санкции вступят в силу;

счет «Ссудный long» в корреспонденции со счетом «Сток-ссуда»

показывает, сколько ценных бумаг, купленных клиентом в кредит, находятся

в распоряжении фирмы банка до погашения клиентской задолженности

по кредиту;

счет «Ссудный short» показывает, сколько ценных бумаг клиент продал

без займа ценных бумаг (нормальное сальдо кредитовое). Счет «Ссудный

short» в корреспонденции со счетом «Сток-заем» показывает, сколько

ценных бумаг агент занял у фирмы для короткой продажи;

счет «Хранение» показывает, сколько полностью оплаченных клиентом

ценных бумаг разных выпусков хранит для него фирма по письменному

договору о хранении. Счет открывается каждому юшенту, для которого

фирма хранит ценные бумаги. Он корреспондируется со счетом

«Депо».

Счета местонахождения ценных бумаг:

счет «Денежная ссуда» показывает, сколько ценных бумаг' заложено

под банковскую ссуду. Открывается каждому кредитному учреждению,

которое финансирует сделки фирмы с ценными бумагами;

счет «Клиринг» показывает, сколько ценных бумаг фирма должна

поставить в клиринговый центр или получить оттуда, если центр оказывает

услуги по расчетам (нормальное сальдо - дебетово- кредитовое);

счет «Не поставлено» показывает, сколько ценных бумаг фирма не

поставила в оговоренный срок (нормальное сальдо — дебетовое);

счет «Не получено» показывает, сколько ценных бумаг фирма не

получила в оговоренный срок;

счет «В пути» показывает, сколько ценных бумаг находится в пути

более одного рабочего дня;

счет «Реестр» показывает, сколько ценных бумаг находится на перерегистрации.

Открывается каждому реестродержателю;

счет «Сегрегировано» показывает, сколько ценных бумаг, полностью

оплаченных клиентом, находится на обособленном ответственном

хранении;

счет «Сток-заем» показывает, сколько ценных бумаг взято фирмой

взаймы у клиентов или профессиональных участников рынка (1юрмаль-

ное сальдо дебетовое);

счет «Сток-ссуда» показывает, сколько ценных бумаг дано фирмой

взаймы клиентам или профессиональным участникам рынка;

счет «Утрачено» показывает, сколько ценных бумаг потеряно;

счет «Депо» показывает, сколько ценных бумаг в результате сделок

хранится в кассе фирмы или депозитарии.

Прочие счета:

счет «Контрагент» используется для хранения информации о расчетах

с профессиональными участниками рынка. Открывается каждому

контр-брокеру;

счет «Эмитент» показывает, сколько дополнительных акций получено

от эмитента в связи с выплатой сток-дивидендов или Сплитом;

сче! «Сверка» показываег, сколько ценных бумаг вписано в подтверждение

сделки, переданное контр-брокерам;

счет «Договор» показывает, сколько ценных бумаг фигурирует в

договоре купли-продажи, отправленном контр-брокеру.

Отдел бухгалтерского учета осуществляет свою деятельность в соответствии

с Правилами отражения профессиональными участниками

рынка ценных бумаг и инвестиционными фондами в бухгалтерском учете

отдельных операций с ценными бумагами, утвержденными ФКЦБ

от 27 ноября 1997 г. № 4

Учет операций по приобретению, реализации и прочему выбытию

ценных бумаг производится на дату перехода прав на ценные бумаги.

При организации бухгалтерского учета по счету 06 «Долгосрочные

финансовые вложения» и счету 38 «Краткосрочные финансовые вложения

» обеспечивается раздельный учет ценных бумаг, приобретенных для

собственных нужд как финансовые вложения (с целью получения инвестиционного

дохода) и для перепродажи (с целью получения дохода от их

реализации).

Ценные бумаги, приобретаемые с целью получения инвестиционного

дохода, принимаются к учету в сумме по дебету счета 06 «Долгосрочные

финансовые вложения» в корреспонденции со счетами учета

денежных средств.

Ценные бумаги, приобретаемые с целью получения дохода от их реализации,

принимаются к учету в сумме фактических затрат на приобретение

по дебету счета 58 «Краткосрочные финансовые вложения» в

корреспонденции со счетами учета денежных средств.

При этом стоимость ценных бумаг на счете 58, выраженная в иностранной валюте,

подлежит пересчету в рубли. Пересчет производится по курсу, установленному

ЦБ РФ на дату совершения операции с указанными ценными

бумагами, а также на дату составления бухгалтерской отчетности.

Профессиональным участникам разрешается производить переоценку

вложений в ценные бумаги, котировки которых регулярно публикуются.

Переоценка отражается путем увеличения (уменьшения) балансовой

стоимости ценных бумаг в корреспонденции со счетом 80 «Прибыли

и убытки», субсчет «Прибыли и убытки от переоценки финансовых

в:южений».

Выручка от реализации ценных бумаг, приобретаемых ДJ^я перепродажи,

отражается по кредиту счета 46 «Реализация продукции, работ,

услуг» в корреспонденции со счетами учета расчетов.

Выручка от реализации и прочего выбытия ценных бумаг, приобретенных

с целью получения инвестиционного дохода, отражается по кредиту

счета 48 «Реализация прочих активов» в корреспонденции с дебетом

счетов учета расчетов.

Затраты профессиональных участников, связанные с образованием

юридического лица (плата за регистрацию проспекта эмиссии, государственная

пошлина за регистрацию, единовременный сбор за выдачу долгосрочных

лицензий, стоимость приобретения бланков при их выпуске)

включаются в состав нематериальных активов. Указанные затраты

отражаются по дебету счета 04 «Нематериальные активы».

Затраты, связанные с деятельностью профессиональных участников,

отражаются на счете 26 «Общехозяйственные расходы». К ним можно

отнести комиссионные и вознаграждения посредникам, причитающиеся

при покупке и продаже ценных бумаг, приобретаемых с целью получения

дохода от реализации. Затраты, учтенные на счете 26, ежемесячно

вписываются в дебет счета 46 «Реализация продукции, работ, услуг».

Затраты, связанные с обслуживанием ценных бумаг, приобретенных

с целью получения инвестиционного дохода, в том числе расходы на

оплату услуг депозитария, регистратора и др., отражаются по дебету

счета 80 «Прибыли и убытки» в корреспонденции со счетами учета денежных

средств.

Затраты на выплату комиссионных и вознаграждение посреднику

при реализации и прочем выбытии ценных бумаг, приобретенных с целью

получения инвестиционного дохода, отражаются по дебету счета

48 «Реализация прочих активов».

При приобретении облигаций по стоимости, включающей часть процента,

начисляемого с момента его последней выплаты, в случае его

отражения в бухгалтерском учете, производятся следующие записи: по

дебету счетов 06 «Долгосрочные финансовые вложения» или 58 «Краткосрочные

финансовые вложения», субсчет «Облигации» (на сумму покупной

стоимости облигаций, уменьшенной на величину оплаченного

процента, дохода), субсчет «Средства полученные и затраты произведенные

по облигационным процентам (доходам)» (на сумму оплаченного

процента (дохода), причитающегося к получению на момент приобретения

облигации) и соответствующих счетов учета денежных средств

или расчетов.

Получение процентов (при наличии по данной облигации уплаченного

процента) отражается по дебету счетов учета денежных средств или

расчетов и кредиту счетов 06 «Долгосрочные финансовые вложения» или

58 «Краткосрочные финансовые вложения», субсчет «Средства полученные

и затраты произведенные по облигационным процентам».

В случае реализации (погашения) облигаций суммы процентов (доходов),

начисленные с момента реализации облигации, отражаются по

кредиту счета 06 «Долгосрочные финансовые вложения», субсчет «Средства

полученные и затраты произведенные по облигационным процентам

» в корреспонденции со счетами реализации.

Разница между полученным и уплаченным процентом но каждому

отдельному выпуску облигации подлежит списанию со счетов 06 и 58

на счет 80 «Прибыли и убытки» в день реализации облигации.

Начисление процентов по облигациям отражается в бухгалтерском

учете записью по дебету счета 76 «Расчеты с различными дебиторами и

кредиторами», субсчет «Проценты (доходы) по облигациям» и кредиту

счета 80 «Прибыли и убытки».

Себестоимость реализованных и выбывших ценных бумаг определяется

в соответствии с учетной политикой организации одним из методов

оценки: по средней себестоимости, по себестоимости первых по времени

закупок (ФИФО), но себестоимости последних но времени закупок

(ЛИФО).

В течение отчетного года используется один метод оценки.

Отдел бухгалтерского учета представляет руководству фирмы и в

официальные инстанции бухгалтерские отчеты по установленной форме.

Отдел бухгалтерского учета участвует в подготовке справок о состоянии

клиентских счетов. Эти справки рассылаются клиентам ежемесячно

и позволяют иметь достоверную информацию о совершенных операциях

с денежными средствами и ценными бумагами клиента.

Создание и функционирование отдела дивидендов и отдела по работе

с реальными владельцами связано с проблемами реальной и номинальной

собственности. Клиент, являясь владельцем ценных бумаг, — реальный

владелец.

После того как клиент отдает ценные бумаги и денежные

средства в управление брокерской фирме, последняя становится

номинальным владельцем.

При начислении дивидендов на обыкновенные акции они будут перечислены

на счет брокерской фирмы, т.е. номинального владельца.

Функции отдела дивидендов:

• составление списка клиентов, которым причитается полученный

фирмой совокупный дивидендный доход;

• кредитование счетов клиентов, которым полагается дивиденд, соответствующими

суммами;

• подготовка требований контрагентам о выплате фирме причитающихся

дивидендов, не полученных в связи с особенностями дивидендного

цикла или ошибок.

Отдел по работе с реальными владельцами осуществляет рассылку

информации, полученной фирмой от эмитентов как номинальных держателей.

Отдел высылает реальным владельцам бланки запросов на

голосование (proxy). «Proxy» представляет собой сочетание бюллетеня

и доверенности, в котором указаны вопросы, поставленные на повестку

дня общего собрания акционеров, т.е. вопросы, требующие решения

путем голосования. Получив заполненные бланки от клиентов, сотрудники

отдела по работе с реальными владельцами обрабатывают их, подсчитывают

голоса, и фирма выступает на собрании в качестве номинального

держателя.

Необходимость создания бэк-офиса брокерской фирмы была определена

спецификой деятельности брокеров и дилеров и тем, что учет операций

с ценными бумагами в рамках бухгалтерии фирмы не в полной

мере отвечает задачам оперативного управления и принятия инвестиционных

решений.

Важнейшей задачей бэк-офиса брокерской фирмы является оперативность

учета ценных бумаг и денежных средств, что становится возможным

при его программном обеспечении.

Содержание раздела