|

СИСТЕМА ЦЕННЫХ БУМАГ

Система ценных бумаг — это их упорядоченное единствокак представителей капитала, титулами или представителями которого

они являются. С одной стороны, капитал объединяет виды ценных

бумаг в единую систему, а с другой — в соответствии с его делением

происходит деление ценных бумаг на их экономические виды.

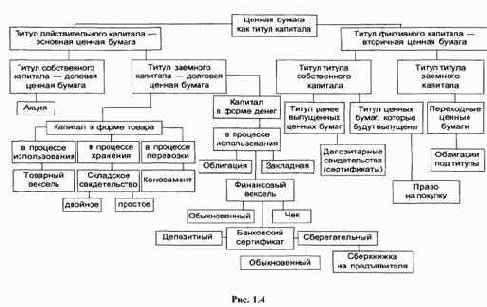

Система ценных бумаг как титулов (представителей) капитала изображена

на рис.

Функционирующий, или действительный, капитал любой хозяйственной

организации может иметь два источника: капитал уставный, или

собственный, и капитал, полученный от других лиц (юридических, физических)

и по которому организация несет установленные обязательства перед ними, или заемный капитал.

Соответственно этому ценные бумаги как представители

действительного капитала делятся на два

класса: долевые, или совладельческие, цепные бумаги и долговые, или

обязательственные, ценные бумаги.

Класс долевых ценных бумаг в России представлен только акциями

(и появившимися сравнительно недавно инвестиционными паями, которые

по российскому законодательству еще пе получили статус цепной

бумаги). Все остальные виды ценных бумаг, указанные ранее, есть долговые

ценные бумаги.

Получение заемного капитала может осуществляться либо в денежной

форме, либо в товарной форме. В соответствии с этим долговые

ценные бумаги могут быть либо представителем денег, либо представителем

товара. В первом случае это финансовый вексель, облигация,

закладная. Во втором случае это товарный вексель, складские свидетельства,

коносамент. Как следует их сказанного, экономическая природа

векселя неоднозначна. С одной стороны, он есть долговая ценная

бумага, а с другой — в зависимости от того, что передается в долг по

векселю или что является основанием для его выпуска - товар или денежная

сумма, вексель может быть либо товарным, либо финансовым

(денежным). Из формы векселя и произошли все остальные долговые

ценные бумаги.

Деление долговых ценных бумаг как представителей товара на свои

виды связано с фазами его обращения. Если товар отдается в пользование,

то это товарный вексель; если он отдается на хранение, то это складское

свидетельство; если он отдается в процессе перевозки, то это коносамент.

Деление долговых ценных бумаг как представителей денег на упомянутые

виды не связано с каким-либо особым экономическим содержанием,

а отражает условия, на которых деньги функционируют в качестве

заемных средств.

Экономически все виды долговых цепных бумаг как представителей

денег есть одна и та же цепная бумага под общим названием, например

«облигация» или «вексель» (финансовый), т.е. между ними нет капитального

различия.

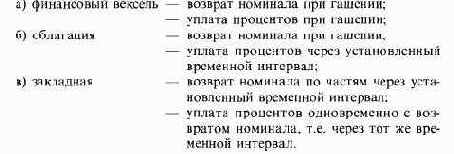

Обычно по всем этим видам долговых ценных бумаг выплачивается

доход в форме процента к их номинальной стоимости, и возвращается

сам этот номинал. Выплата дохода может производиться либо через

определенные временные промежутки (например, раз в полгода), либо

при гашении ценной бумаги. Соответственно возврат номинала может

происходить по частям или при гашении ценной бумаги. Различные сочетания

форм уплаты процентов (дохода) и выплаты номинала образуют существующие виды основополагающих долговых ценных бумаг

(вариант А):

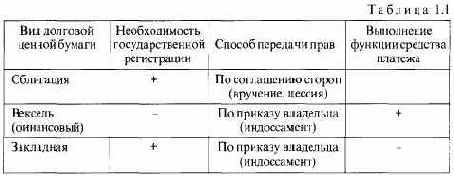

Различия между долговыми ценными бумагами принимают в дальнейшем

более конкретный и внешний по отношению к их экономической

природе характер. Например, осуществляется ли обращение с согласия

государства (государственная регистрация) или в этом нет необходимости;

каким образом происходит передача прав по ценной бумаге; могут

ли они быть средством платежа (расчетов) или нет. Описанные различия

между долговыми ценными бумагами как представителями денег

приведем в табличной форме (табл. 1).

Различия между перечисленными видами ценных бумаг в их конкретных

формах могут состоять также и в сроках обращения: облигации

и закладные часто выпускаются на сроки вплоть до нескольких десятков

лет, а векселя — обычно на срок до 1 года.

Следует подчеркнуть, что все эти конкретные различия между ценными

бумагами, раз они не определяются их экономической природой,

могут видоизменяться по воле законодателя (государства) или того,

кто их выпускает в обращение, в зависимости от потребностей рынка.

В конце концов никто не мешает, к примеру, ввести государственную

регистрацию выпусков векселей или, например, разрешить передачу

закладной по соглашению сторон.

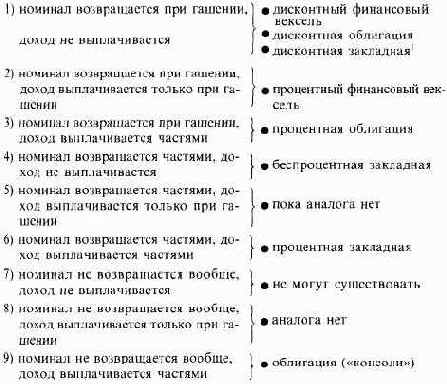

Исторически сложившиеся различия экономических видов долговых

ценных бумаг в соответствии с вариантом А стираются по мере появления

все новых их форм, поскольку на самом деле сочетаний способов

выплаты дохода и номинала не четыре, а девять (вариант Б):

Итак, вариант Б наглядно показывает, что между долговыми ценными

бумагами нет нестираемых различий даже в части комбинирования

выплаты дохода и возврата их номинала. Развитие конкретных форм

долговых ценных бумаг как представителей денежного капитала ведет

ко все большему стиранию различий между ними, что и доказывает их

абсолютно одинаковую экономическую сущность.

Если обратить внимание на треаье и на девятое сочетаР1ия в варианте

Б, то нетрудно заметить, что такой комбинации отвечает другая

классическая ценная бумага - акция. Третье сочетание условно подходит

с учетом того, что владелец акции имеет право на пропорциональную

стоимость принадлежащих ему акций, часть имущества компании

в случае ее ликвидации. Может создаться видимость, что по

своей экономической природе акция и ценная бумага (например, облигация) мало чем отличаются или отличаются лишь внешней

формой проявления одних и тех же нрав на капитал и на доход. Однако

это не так. Экономическая природа акции принципиально отличается

от всех других рассмотренных видов ценных бумаг. Это отличие

состоит в том, что в форме акции имеет место образование новой

формы собственности акционерной, что совершенно не характерно

для других ценных бумаг, выпуск и обращение которых не влияют на

изменение или преобразование собственности лица, обязанного по ним.

Эта особенность акции частично находит отражение в особом праве,

которое она в своей простейшей форме предоставляет своему владельцу,

— праве на участие в управлении акционерным обществом.

Однако в мировой практике имеются прецеденты предоставления такого

права даже владельцам облигаций.

Следовательно, экономическая суть акций в отличие от других ценных

бумаг состоит в том, что она есть единство двух свидетельств:

а) процентного свидетельства, или свидетельства о нраве на доход

(плюс на остаток имущества, в котором был воплощен вложенный владельцем

акции капитал);

б) свидетельства общей формы собственности, а точнее, свидетельства

совладения акционерным обществом.

Как процентное свидетельство акция очень близка к долговой ценной

бумаге, как свидетельство совладения она абсолютно противоположна ей.

Иначе можно сказать, что между облигациями, векселями

и закладными нет неустранимых различий, а между ними и акциями

есть.

Классификация ценных бумаг как представителей различных видов

капитала па разных стадиях его обращения образует скелетную основу

системы ценных бумаг. Но как было рассмотрено в параграфе 5, форма

ценной бумаги имеет целый ряд реквизитов, или экономических характеристик,

наряду с их сущностным (капитальным) содержанием.

Указанные рыночные характеристики обычно имеют попарно-противоположный

характер (например, бумажная или безбумажная формы существования

ценной бумаги), а потому ценные бумаги могут классифицироваться

в зависимости от того, какому признаку из соответствующей их пары они отвечают. Совокупность этих признаков, присущих

ценной бумаге, составляет ее экономическое содержание.

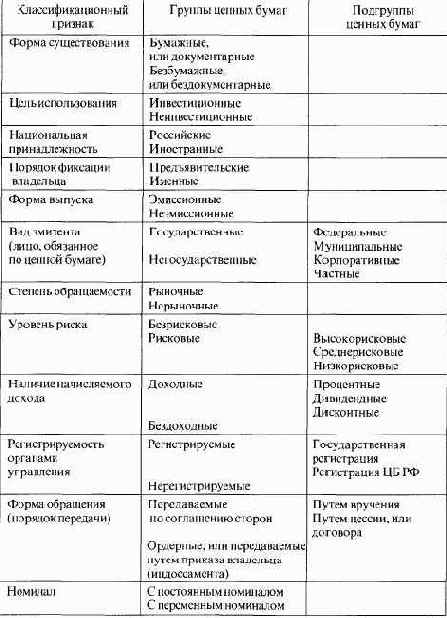

Набор характеристик, которыми обладает любая ценная бумага,

включает:

Временные характеристики:

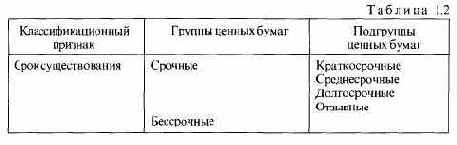

• срок существования ценной бумаги: когда выпущена в обращение,

на какой период времени или бессрочно.

Пространственные характеристики:

• форма существования: бумажная, или, выражаясь юридически, документарная

форма, или безбумажная, бездокументарная форма;

• национальная принадлежность: ценная бумага отечественная или

другого государства, т.е. иностранная.

Рыночные характеристики:

• порядок фиксации владельца: ценная бумага на предъявителя или

на конкретное лицо (юридическое, физическое);

• форма выпуска: эмиссионная, т.е. выпускаемая отдельными сериями,

внутри которых все ценные бумаги совершенно одинаковы по своим

характеристикам, или неэмиссионная (индивидуальная);

• вид эмитента, т.е. того, кто выпускает на рынок ценную бумагу:

государство, корпорации, частные лица;

• степень обращаемости: свободно обращается на рынке или есть

ограничения;

• уровень риска: высокий, низкий и т.п.;

• наличие начисляемого дохода: выплачивается по ценной бумаге

какой-то доход или нет;

• порядок передачи (форма обращения): вручение, уступка прав требования

(цессия или индоссамент);

• регистрируемость: регистрируемая или нерегистрируемая;

• вид номинала: постоянный или переменный.

Деление ценных бумаг на группы в соответствии с перечисленными

характеристиками приведено в табл.

Ценные бумаги, выпускаемые на весь срок существования лица,

обязанного по ним, напрямую не связаны с каким-либо временным периодом,

а потому они есть бессрочные бумаги. К ним обычно относятся

акции. Ценные бумаги, выпускаемые на какой-то ограниченный период

времени, независимо от того, задан он при выпуске ценной бумаги или

будет определен в ходе ее обращения, составляют группу срочных ценных

бумаг.

Срочные ценные бумаги — это ценные бумаги, имеющие установленный

при их выпуске срок существования или порядок установления

этого срока. Обычно срочные бумаги делятся на три подвида:

• краткосрочные, имеющие срок обращения до 1 года;

• среднесрочные, имеющие срок обращения свыше 1 года в пределах

до 5 10 лет;

• долгосрочные, имеющие срок обращения до 20—30 лет.

Срочные ценные бумаги, срок обращения которых ничем не регламентирован,

т.е. они существуют до момента погашения, дата которого

никак не обозначена при выпуске ценной бумаги, а установлен лишь

порядок их гашения (выкупа), называются отзывными.

Классическая форма существования ценной бумаги — это бумажная

форма, при которой ценная бумага представлена в форме документа.

Развитие рынка ценных бумаг требует перехода многих видов ценных

бумаг, прежде всего эмиссионных, к бездокументарной форме.

Инвестиционные (капитальные) ценные бумаги — ценные бумаги,

являющиеся объектом для вложения денег как капитала, т.е. с целью

получения дохода.

Не инвестиционные ценные бумаги — ценные бумаги, обслуживающие

денежные расчеты на товарных или других рынках. Обычно в этой

роли выступают коносаменты, складские свидетельства, векселя.

Владение ценной бумагой может быть именное или на предъявителя.

Предъявительская ценная бумага не фиксирует имя ее владельца, и ее

обращение осуществляется путем простой передачи от одного лица к

другому. Именная ценная бумага содержит имя ее владельца и, кроме

того, регистрируется в специальном реестре. Обычно она передается по

соглашению сторон, или путем цессии.

Если именная ценная бумага передается другому лицу путем совершения

на ней передаточной надписи (индоссамента) или приказа ее владельца,

то она называется ордерной ценной бумагой.

Государственные ценные бумаги — это обычно различные виды облигаций,

выпускаемые государством. Негосударственные ценные бумаги

- это ценные бумаги, которые выпускаются в обращение корпорациями

(компаниями, банками, организациями) и даже частными лицами.

Основные виды ценных бумаг являются рыночными, т.е. могут свободно

продаваться и покуна1ься на рынке. Однако в ряде случаев обращение

ценных бумаг может быть ограничено, и ценную бумагу нельзя

продать никому, кроме как тому, кто ее выпустил, и то через оговоренный

срок. Такие бумаги называются нерыночными.

С точки зрения начисляемого дохода ценные бумаги, как правило,

являются доходными, но могут быть и бездоходными, когда для их

владельца они есть простое свидетельство на товар или на деньги, а

не капитал. Доход по ценной бумаге может начисляться в форме дивиденда

(акции), процента (долговые бумаги) или дисконта, т.е. разницы

между номиналом ценной бумаги и более низкой ценой ее приобретения.

Эмиссионные ценные бумаги выпускаются обычно крупными сериями,

в больших количествах, и внутри каждой серии все ценные бумаги

абсолютно идентичны. Это обычно акции и облигации. Не эмиссионные

ценные бумаги выпускаются поштучно или небольшими сериями.

По российскому законодательству каждая ценная бумага имеет свой

номинал или номинальную стоимость. Однако в мировой практике разрешается

выпуск, например, акций без денежною номинала или с нулевым

номиналом. В этом случае указывается, какую долю в уставном

капитале составляет одна акция, а потому ее номинал, исчисленный

путем деления уставного капитала на число акций, меняется каждый

раз с изменением размеров этого капитала, а не остается неизменным,

как в случае, когда номинал ценной бумаги задан при ее выпуске. Если

ценная бумага выпускается с указанием денежного номинала, то это

бумага с постоянным номиналом. Если ценная бумага выпускается без

денежного номинала (с нулевым номиналом), то это бумага с переменным

номиналам.

Выпуск ценных бумаг может сопровождаться или не сопровождаться

их обязательной регистрацией в органах государственного управления.

Обычно государственной регистрации подлежат эмиссионные ценные

бумаги, так как их выпуск затрагивает интересы большого числа

участников рынка. По российскому законодательству обязательной

регистрации подлежат выпускаемые акции, o6jmraHHH. Остальные виды

российских ценных бумаг независимо от размеров их выпуска государственной

регистрации не подлежат.

По уровню риска ценные бумаги условно подразделяются на без рисковые

и рисковые. Без рисковые - это бумаги, по которым риск практически

отсутствует. В мировой практике эго краткосрочные (срок 1--

3 месяца) государственные долговые обязательства (казначейские векселя).

Все остальные ценные бумаги по уровню риска принято делить

на низко рисковые (это обычно государственные бумаги), средне рисковые

(это обычно корпоративные облигации) и высоко рисковые (это

обычно акции). Существуют и более высоко рисковые, чем акции, ценные

бумаги и другие инструменты рынка.

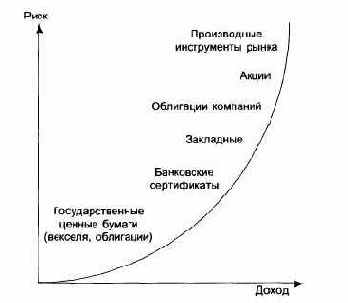

Графически место основных видов доходных ценных бумаг с точки

зрения соотношения в них риска и уровня доходности принято изображать

следующим образом (рис. 5).

Рис. Зависимость дохода от риска

С учетом описанных ранее характеристик система российских ценных

бумаг в сравнительном виде представлена в табл.

В свою очередь, каждый из видов основных ценных бумаг делится

на подвиды и т.п., вплоть до ценной бумаги, выпускаемой конкретным

лицом. В этом смысле каждый вид ценной бумаги представляет собой

систему внутри самого себя, которая есть подсистема во всей системе

ценных бумаг. Дифференциация видов ценных бумаг на подвиды и группы

рассматривается в главах, посвященных соответствующей ценной

бумаге.

В своей совокупности экономические реквизиты дают наименование

той или иной ценной бумаге. Парадокс заключается в том, что чем

больп1им числом этих реквизитов обладает та или иная денная бумага,

тем меньше она отличается от других ее видов. Неизменными остаются

лишь те ее отличия, которые ведут свое происхождение от капитала,

свидетельством которого она является.

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

Ценная бумага это закрепленные в соответствии с законом имущественные

права в документарной или бездокументарной формах, представляющие

собой движимое имущество.

Действительный капитал капитал, непосредственно участвующий

в производстве и реализации прибавочной стоимости.

Фиктивный капитал — каптал, не участвующий в производстве и

реализации прибавочной стоимости.

Капитализация — это процесс превращения актива, приносящего

доход, в капитал.

Кругооборот ценной бумаги — это исторические этапы се существования.

Выпуск ценной бумаги — это обмен ссудного капитала (в товарной

или денежной форме) на титул имущественных прав, на ценную бумагу.

Обращение ценной бумаги это переход прав собственности на нее.

Гашение ценной бумаги — это ее обратный обмен на действительный

капитал.

Потребительная стоимость ценной бумаги — это взятые как единое

целое права, которыми наделена ценная бумага.

Качество ценной бумаги — это мера реализации прав, которыми она

наделена.

Ликвидность ценной бумаги — это сочетание нрава на передачу ее

от одного владельца к другому с осуществимостью этого права.

Доход по ценной бумаге — это доход в абсолютном или относительном

выражении, который она приносит за определенный период времени.

Начисляемый доход это доход, который приносит ценная бумага

как представитель действительного капитала.

Дифференциальный доход это доход, который приносит ценная

бумага в качестве фиктивного капитал; это положительная разница

между ценами ее продажи и покупки.

Риск ценной бумаги - это неопределенность, связанная с реализацией

ее прав.

Нарицательная стоимость ценной бумаги — величина стоимости

действительного капитала, которую она представляет.

Номинал ценной бумаги — это сумма денег, которую она представляет

в момент своего обмена на действительный капитал; это денежное

выражение нарицательной стоимости.

Рыночная стоимость ценной бумаги - это результат капитализации

ее имущественных прав.

Рыночная цена ценной бумаги — денежная оценка ее рыночной стоимости.

Реквизиты ценной бумаги — установленный по закону набор ее экономических

и неэкономических характеристик, или набор обязательных

сведений о ней.

Форма существования ценной бумаги — это ее материальное бытие в

бумажной (документарной) или безбумажной (бездокументарной) форме.

Срок существования ценной бумаги — это период времени ее кругооборота.

Принадлежность — это порядок фиксации права собственности владельца

ценной бумаги.

Владелец ценной бумаги — это лицо, которое обменивает действительный

капитал на его титул.

Предъявительская ценная бумага — ценная бумага, права собственности

по которой фиксируются самим фактом ее владения (т.е. не фиксируется

ни на ней самой, ни где-либо еще).

Именная ценная бумага — ценная бумага, права собственности по

которой неразрывно связаны с ней самой (т.е. зафиксированы на ней

самой или в специальном реестре ее собственников).

Обязанное лицо — это юридическое или физическое лицо, которое

имеет обязательства по ценной бумаге перед ее владельцем.

Права ценной бумаги - это основания, которые позволяют ее владельцу

получать имущественные выгоды от нее.

Основные ценные бумаги — это экономически самостоятельные виды

ценных бумаг, закрепленные юридически.

Вторичные ценные бумаги — это ценные бумаги, представляющие

собой имущественное право на другие виды ценных бумаг и (или) на

доход от них.

Производные инструменты — это имущественные обязательства

сторон, возникающие в результате заключения срочного контракта,

передача которых любой из сторон может осуществляться путем заключения

обратной срочной сделки.

Система ценных бумаг ~ это совокупность ценных бумаг как представителей

капитала (действительного или фиктивного).

Классификация ценных бумаг — это распределение ценных бумаг,

составляющих единую систему, по классам и видам.

ГЛАВНЫЕ выводы

Юридический подход состоит в вычленении из широкого круга документов,

удостоверяющих имущественные права, конкретных документов,

которым присваивается статус ценной бумаги, во многом

исходя из существующего мирового опыта. Отличие статуса документа

как ценной бумаги от других документов, удостоверяющих иму-

Н1ественные права, состоит, во-первых, в том, что этот статус может

устанавливаться только законом или в определенном им порядке,

т.е. ценная бумага — это титул высшего уровня нормотворчества, а

все другие виды титулов — это более низкие уровни юридических

документов; а во-вторых, ценная бумага есть не только представитель

имущественных прав, не только их титул, но и имущество как

таковое.

Ценная бумага — результат отделения функций собственника на

действительный капитал от функций управления этим капиталом в результате

развития крупного капиталистического производства.

Ценная бумага это представитель действительного капитала (в

случае государственных ценных бумаг - косвенный представитель),

который .может быть использован и как ссудный, и как промышленный,

и как товарный капитал, но сама по себе ценная бумага есть форма

вложения ссудного капитала.

Ценная бумага есть одновременно и представитель действительного

капитала, и фиктивный капитал. Данное единство есть экономическая

основа ценной бумаги.

Капитал в форме ценных бумаг имеет тенденцию к самовозрастанию.

Однако развитие этого фиктивного капитала происходит циклично,

а его материальной основой является действительный капитал.

Ценная бумага существует только в сфере обращения, в которой

она совершает свой кругооборот: выпуск, обращение и гашение. Обращение

ценной бумаги позволяет действительному капиталу, представителем

которого она является, максимально сосредоточиться на производстве

прибавочной стоимости.

Ценная бумага имеет присущую ей потребительную стоимость, которая

коренится не в ее материальном содержании, а в ее имущественных

правах. Мерой потребительной стоимости ценной бумаги является

ее качество, которое проявляется в трех основных свойствах: ликвидности,

доходности и риске.

Ликвидность есть форма выражения права на передачу (обращение)

ценной бумаги. Доходность есть проявление капитальной природы ценной

бумаги, двойственный характер которой выражается в двух формах ее дохода: начисляемого дохода и дифференциального дохода.

Риск отражает неопределенность, присущую ценной бумаге как инструменту

рынка.

Ценная бумага в отличие от обычного товара имеет две стоимости

и соответствующие им две цены: нарицательную стоимость и номинал;

рыночную стоимость и рыночную цену.

Сущность ценной бумаги проявляется в ее реквизитах (прежде всего

экономических реквизитах), которые закрепляются законом. К экономическим

реквизитам относятся: форма существования ценной бумаги;

срок ее существования; принадлежность; обязанное лицо по ней; номинал

и предоставляемые ею права.

Ценная бумага может существовать в бумажной или безбумажной

форме. Время существования ценной бумаги как исторического вида

может исчисляться столетиями. Срок существования конкретной ценной

бумаги определяется временем ее кругооборота.

Ценная бумага всегда кому-нибудь принадлежит, однако в зависимости

от порядка фиксации права собственности на нее она может быть

предъявительской или именной. Владелец ценной бумаги обменивает свой

действительный капитал на его титул. Получатель действительного

капитала становится лицом, обязанным по данной ценной бумаге.

Величина действительного капитала, обмениваемая на титул в момент

выпуска или гашения ценной бумаги, фиксируется в форме номинала

этой бумаги на стадии ее выпуска, который используется для

определения размеров капитала компании и величины дохода, начисляемого

владельцам ценных бумаг от функционирования этого капитала.

Владелец действительного капитала обменивает его на ценную бумагу.

Это означает приобретение им соответствующих имущественных

(и неимущественных) прав, позволяющих иметь отвечающие его интересам

имущественные и другие выгоды, прежде всего в виде получения

права на доход.

Ценная бумага дает ее владельцу две группы прав:

а) права, вытекающие из капиталистической сути ценной бумаги:

• право на возврат номинала (в денежной или товарной форме);

• право получения начисляемого дохода;

• право передачи ее другому владельцу;

б) дополнительные права, вытекающие из условий экономической

конкуренции:

• права в области управления и контроля за деятельностью обязанного

по ценной бумаге лица;

• права обмена на другие ценные бумаги;

• права преимущественного и (или) льготного приобретения новых

ценных бумаг;

• права досрочного изъятия из обращения;

• права на дополнительную информацию и т.п.

Ценная бума1' а благодаря присущим ей правам выполняет платежно -

расчетные функции, функции мобилизации, перераспределения и возрастания

капитала. Она является инструментом расчетов, инвестирования,

спекулирования и т.п.

Юридические виды российских ценных бумаг объединяются в шесть

основных экономических видов: акция, облигация, вексель, закладная,

коносамент, складское свидетельство.

Кроме основных ценных бумаг в мировой практике существуют

вторичные ценные бумаги, которые представляют собой титулы основных

ценных бумаг. Однако в российском законодательстве вторичные

ценные бумаги пока отсутствуют.

Производные инструменты не являются ценными бумагами, так как

они — титулы будущего капитала, а не действительного, реально существующего

капитала.

Производные инструменты — это инструменты рынка, подобные

ценным бумагам в бездокументарной форме, так как они обращаются в

порядке, аналогичном купле-продаже ценных бумаг.

В зависимости от того, какой капитал и какую стадию его функционирования

отражают ценные бумаги, они делятся на классы: долевые

(акции) и долговые. Долговые ценные бумаги делятся на ценные бумаги

как представители капитала в товарной и в денежной формах. Отражением

различных фаз движения товарного капитала являются вексель

(товарный), складское свидетельство и коносамент. Долговые ценные

бумаги как представители денежного капитала исторически разделились

на вексель (финансовый), облигации и закладные в зависимости от

сочетания форм выплаты дохода по ним и возврата капитала. Однако

развитие все новых конкретных форм этих долговых ценных бумаг стирает

ранее существовавшие различия между ними, высвечивая их единую

экономическую природу, внутри которой ценные бумаги различаются

по экономическим признакам, или по экономическому содержанию,

которое лежит в основе их деления на группы, виды и подвиды.

Содержание раздела