|

Вторичные ценные бумаги

Как было отмечено в первой главе, вторичные ценныебумаги — это представители фиктивного капитала или такие ценные

бумаги, которые выражают имущественные права на основные ценные

бумаги как представители действительного капитала.

Причины появления вторичных ценных бумаг можно разбить на две

группы. Первая - - это наличие у владельцев основных ценных бумаг

таких прав, которые могут иметь самостоятельную, отдельную от основной

ценной бумаги форму существования, которая позволяет лучше

и эффективнее как для владельцев основной бумаги, так и для лица,

обязанного по ней, реализовать соответствующее имущественное (или

иное) право.

Вторая - - это повышение качества существующих основных ценных

бумаг путем выпуска на их основе ценных бумаг, более привлекательных

для рынка, чем исходная бумага. Речь идет о повышении

ликвидности основной ценной бумаги или, например, о снижении некоторых

важных для определенных групп ее владельцев рисков, свойственных

этой бумаге.

Из сказанного следует, что вторичные ценные бумаги могут представлять

собой:

• самостоятельно обращающиеся права;

• вторичные акции;

• вторичные облигации;

• вторичные закладные.

Обычно в мировой практике вторичные ценные бумаги получают

самостоятельные названия, отличающие их от своих основных ценных

бумаг и друг от друга. Однако все увеличивающееся их количество

требует их лингвистического и юридического упорядочения.

В ряде ситуаций покупка (продажа) тех или иных основных

ценных бумаг, главным образом акций или облигаций, может

иметь важное значение для эмитента или владельца с точки зрения задач,

стоящих перед первым, или соблюдения прав второго.

Эмитент может желать продать на рынке один вид своих ценных

бумаг, например обыкновенные акции. Выпустив облигации с правом

владельца облигации на покупку через какой-то отрезок времени акций

данного эмитента, последний находит компромисс между своими интересами

и интересами рынка.

Акционеры, как правило, имеют право на первоочередное приобретение

новых выпусков акций своей компании. В условиях, когда их количество

исчисляется десятками, сотнями тысяч или миллионами, реализация

этого права с помощью выпуска специальной ценной бумаги

представляется часто самым удобным механизмом выполнения этого

права и для акционеров общества, и для его инвесторов.

Основными видами вторичных ценных бумаг, предоставляющих

права на приобретение основных ценных бумаг, являются варранты

(фондовые) и подписные права, или подписные варранты.

Кроме варранта как разновидности складского свидетельства

и составной части двойного складского свидетельства по российскому

законодательству и в мировой практике существует другая

разновидность варрантов, которую в дальнейшем будем называть фондовыми

варрантами.

Фондовый варрант — это ценная бумага (вторичная), которая дает

ее владельцу право на покупку определенного числа акций (или облигаций)

какой-либо компании в течение установленного периода времени

по фиксированной цене.

Выпуск фондовых варрантов осуществляется под акции (или облигации),

которые должны быть выпущены в обращение, но в течение всего

срока существования этих фондовых варрантов отсутствуют на

рынке и появляются лишь по мере обмена варрантов на акции (или облигации).

Ценность фондового варранта для его владельца состоит в возможности

получения дифференциального дохода в виде разницы между будущей

ценой акций и ценой, зафиксированной в варранте. Последние

обычно выпускаются компанией в качестве бесплатного приложения при

продаже ею своих привилегированных акций или облигаций, что делает

эти последние более привлекательными для рынка, чем просто выпуск

например, облигаций.

Срок существования фондового варранта обычно 10—20 лет или не

ограничен.

Цена, фиксированная в варранте, обычно превышает текущий рыночный

курс акции компании на 15—20 %. Она может быть неизменной

в течение всего срока его существования или периодически повышаться,

например каждые 5 лет, на заданный процент.

Фондовый варрант продается и покупается на рынке как и любая

другая ценная бумага. Его теоретическая цена (стоимость) определяется,

с одной стороны, существующей на каждый момент времени разницей

между рыночной ценой акции и ценой, фиксированной в варранте,

которая называется его «внутренней» стоимостью, а с другой стороны,

зависит от времени, остающегося до истечения срока действия варранта,

или «временной» стоимости, в которой отражаются перспективы или

ожидания относительно динамики рыночной цены акции данной компании

в будущем.

Фондовые варранты могут погашаться компанией без обмена на

акции, например путем выкупа у владельцев и т.п.

По своему экономическому содержанию фондовый варрант представляет

собой опционный контракт (или просто опцион) на покупку соответствующей

ценной бумаги, о котором будет идти речь в следующей

главе. Основные отличия данного варранта от опциона на покупку состоят

в следующем:

а) варрант есть ценная бумага, которая эмитируется (выпускается)

компанией, а опцион есть срочный контракт, результат заключения опционной

сделки;

б) количество варрантов ограничено размерами эмиссии соответствующей

ценной бумаги, а количество заключенных опционных сделок

определяется потребностями самого рынка;

в) варранты выпускаются на длительные сроки, а опционный контракт

— это обычно краткосрочный контракт;

г) в случае выпуска варрантов величина капитала компании (собственного

или заемного) увеличивается в ходе реализации варрантов, а заключение

опционных сделок не имеет отношения к капиталу компании;

д) варранты выдаются своим первоначальным владельцам бесплатно,

а владелец опциона уплачивает за него премию подписчику (продавцу)

опциона.

Подписное право — это ценная бумага, которая дает

право акционерам компании подписаться на определенное количество

вновь выпускаемых акций (или облигаций) данной компании по установленной

цене подписки в течение установленного срока.

Как правило, акционеры имеют преимущественное и льготное право

подписки на вновь выпускаемые ценные бумаги, прежде всего акции

компании.

Один из возможных механизмов реализации такого права — это выпуск

подписных прав.

Подписное право дает возможность приобрести определенное число

акций компании ее акционеру до начала общей подписки (для всех желающих),

т.е. в течение «льготной» подписки и по льготной цене, которая

ниже, чем текущая цена акций компании.

Выпуску подписных прав предшествует процедура выпуска новых

акций, на которые будут обмениваться подписные права, рассылаемые

акционерам компании в установленном порядке и пропорционально имеющимся

у них акциям.

Для реализации подписного права акционер отсылает свой чек на

оплату акций в компанию до даты начала общей подписки. Если он не

желает воспользоваться своим правом, он может его свободно продать.

В зависимости от количества вновь выпускаемых акций по отношению

к числу уже имеющихся устанавливается пропорция, в которой одна

новая акция обменивается на определенное количество подписных прав.

Каждый акционер получает число подписных прав в соответствии с тем

количеством акций, которым он располагает. Период льготной подписки

длится обычно несколько недель.

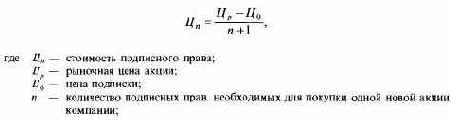

Теоретическая цена подписного права обычно определяется по формулам:

а) в течение времени продажи существующих акций компании, покупатели

которых имеют право на получение подписных прав,

б) В случае, когда продажа существующих акций компании уже не

дает права их новым владельцам на получение подписных прав,

Во втором случае рыночная цена акции обычно снижается на величину

стоимости подписного права. При этом стоимость последнего остается

одинаковой и в ситуации «а», и в ситуации «б».

Основные различия между фондовыми варрантами и подписным

правом:

а) первые получают покупатели новых выпусков привилегированных

акций и облигаций, вторые — акционеры компании;

б) первые выпускаются на длительный период, вторые — на короткий

срок;

в) цена подписки первых превышает рыночную стоимость акции в

моменты выпуска варранта; цена подписки вторых ниже текущей рыночной

стоимости акций.

В целях противодействия нежелательным для компании поглощениям

или слияниям могут выпускаться подписные права с длительным сроком

действия, что делает очень сложным и дорогим скупку акций компании.

Подписное право точнее было бы называть подписным варрантом

(или подписным фондовым варрантом), так как у них одинаковая

суть — право покупки ценной бумаги компании, а различие состоит в

периоде реализации этого права: период льготной подписки или период

общей подписки. Удлинение периода льготной подписки существенно

стирает различия между ними.

Содержание раздела